サラリーマンにとって最強の投資法、iDeCo。

どうも おつかれさまです。

私は資産1億円を目標として

「節約と蓄財」をテーマにブログを綴ってるわけですが、

日中は中小企業の管理職会社員として働きながら、

夜間や休日は副業として個人事業から収入を得ています。

当ブログ目的は、

私が得た経験や知識をできるだけ分かりやすく皆さんへシェアし、

少しでも価値のある情報をお届けする。

そして

今よりも「彩りある豊かな生活を手に入れる」ことのお手伝いをすることが、

当ブログの目的となります。

ということで

今回は「iDeCo(個人型確定拠出年金)」の節税効果について

勉強していこうと思います。

iDeCoの魅力については以前にも記事にしてありますが、

今回は節税効果について。

iDeCo(個人型確定拠出年金)が分からない、

という方については下記を参考にしてください。

【iDeCo】今から考えておきたいiDeCoの一括受給【退職所得控除】

【鉄板】iDeCo(個人型確定拠出年金)やらないと損【自分年金】

【iDeCo】受給方法は主に2パターン。私ならこうする【控除を活用】

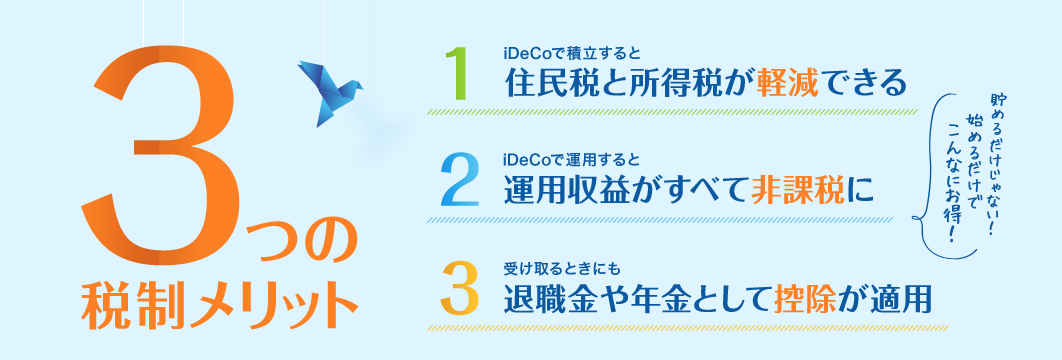

やっぱりすごかった節税メリット

上の図のように、

iDeCoには大きく3つのメリットがあります。

▶︎節税メリットが大きい

▶︎運用益が非課税になる

▶︎退職所得控除が適用される

今回はこの中でも「節税メリット」について概略をご紹介しますが、

なかなか分かりづらいですよね。

細かい計算式から考えてしまうと難しいので

先にざっくりですがお伝えします。

【1年間での節税メリット(イメージ)】

▶︎会社員の方で年間5万円〜8万円の実質節税

▶︎自営業の方で年間20万円〜30万円の実質節税

イデコという商品は基本的に長期運用がメインですので

年齢30歳、運用期間30年間であれば、

▶︎会社員の方で年間150万円〜240万円の実質節税

▶︎自営業の方で年間600万円〜900万円の実質節税

長期で考えるとかなりの破壊力。

実質的に数百万円が節税になるので、

運用成績に関わらず、

運用するだけで実質得になってしまう、

ということなります。

※iDeCoでの運用は長期投資になりますので、必ず儲かるというものではありません。

経済状況によっては元本割れのリスクもありますので、実施の際には慎重にご判断ください。

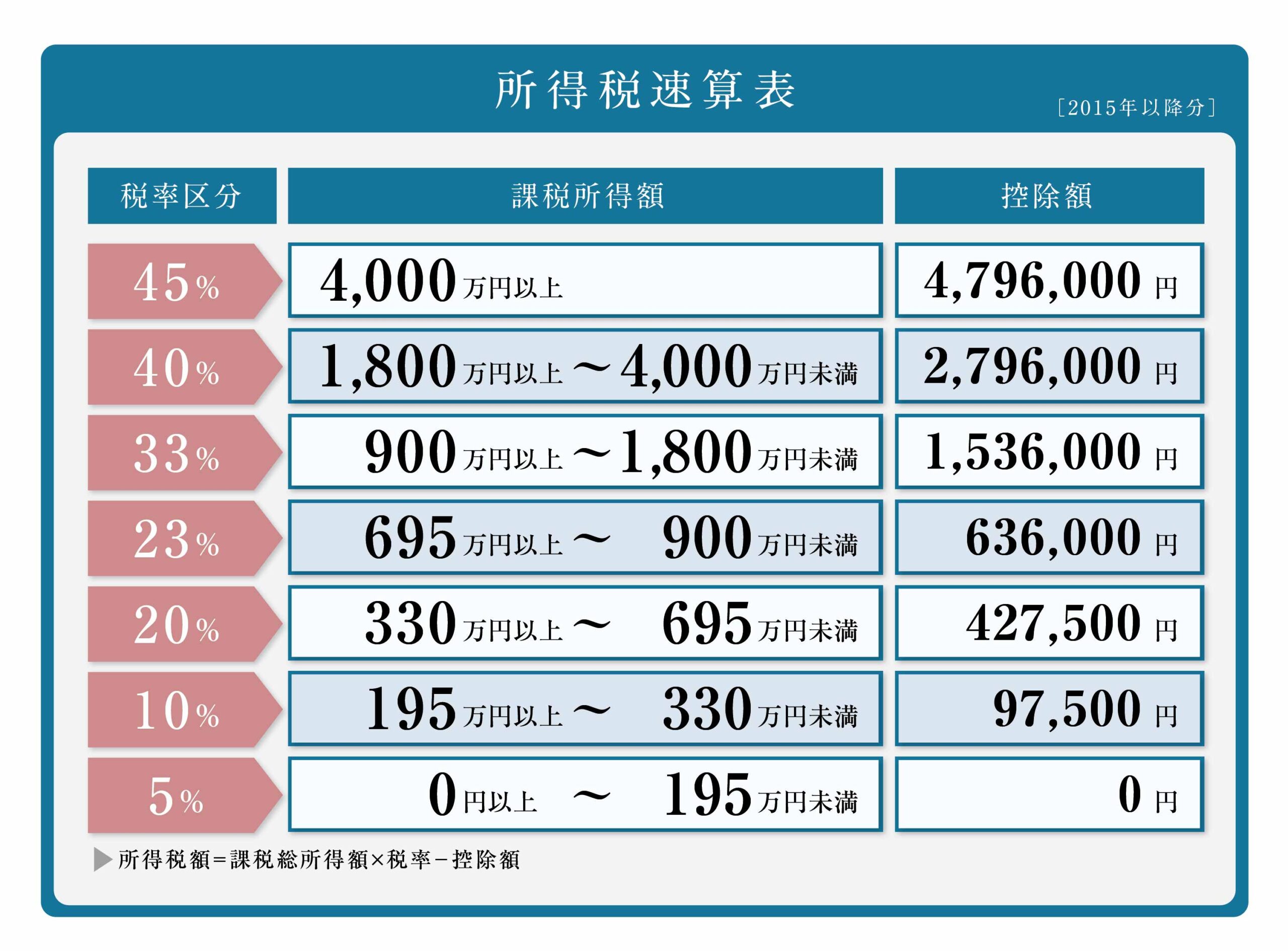

自身の課税所得を理解しよう。

課税所得って聞いたことはありますか?

課税所得とは給料の総所得から、

必要経費(控除)を差し引いて残ったのが

「課税所得」ということになります。

この課税所得をベースに、所得税と住民税が決められます。

例)30歳会社員/額面年収が500万円だとします。

ここから各控除を差し引いて行きます。

・給与所得控除144万円

・基礎控除48万円

・社会保険料控除60万円

・生命保険料控除10万円

・配偶者控除38万円

・扶養控除76万円

すべての控除を差し引くと残り=124万円

この124万円が「課税所得」ということになります。

この「課税所得」が算出されたら下記の表に

当てはめてみてください。

ご自身の所得税の税率区分が確認できたかと思います。

住民税は一律10%ですので、

ご自身の所得税税率区分と住民税を合わせた税率が

ご自身の所得に掛かる税金となります。

※プラスして復興特別所得税2.1%が掛かります。

この課税所得が求められれば

iDeCoの節税メリットが把握できるようになります。

もちろん

年収が高ければ高いほど、

税率は上がっていくのでそれに連動して

節税効果も高まっていきます。

仮に、

所得税10%+住民税10%=20%の場合、

30年間の運用で、

165.6万円(概算額)の節税が期待できるという

ことになるのです。

一方で、

運用益の方へ目をやるとこちらも年間5%程度の

複利運用が期待できます。

もちろんこの運用益も非課税となりますので

メリットは二重三重ですね。

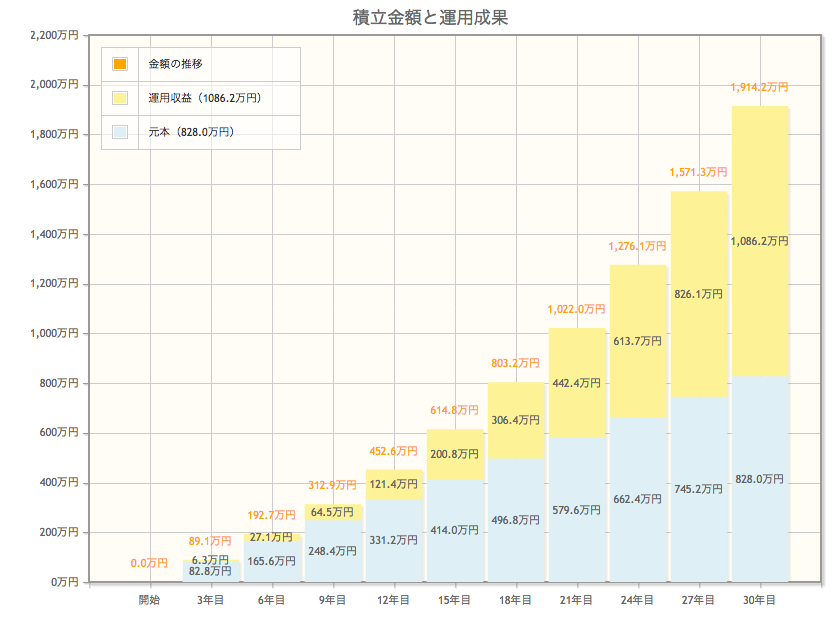

30年間の運用期間として、期待利回り5%として試算してみます。

月々掛金23,000円

年間掛金276,000円

30年間掛金8,280,000円(元本)

30年後受取額19,142,000円

運用益10,862,000円(非課税)

掛け金は全額控除

iDeCoの正式名称は個人型確定拠出年金といい、

掛け金は所得控除の「小規模企業共済等掛金控除」という

扱いになり、掛け金はすべて控除対象となります。

われわれ一般サラリーマン(会社員)は

会社経営者と違って経費を存分に使えませんので

大きく15種類あるこの控除たちと

いかにうまく付き合っていけるかで、

将来が大きく変わります。

たかが控除、されど控除です。

iDeCoを通して「所得控除」と末永いお付き合いをしていきましょう。

今回のまとめ

今回は「iDeCo」の節税効果について

ご解説させて頂きました。

節税もできて運用益も期待できる。

至れり尽くせりのようですが、

やはりメリットがあればデメリットもしっかりあります。

実施の際には

必ずメリット・デメリットでの両面を知った上で

ご検討ください。

詳細については記事にまとめてますので

ご興味がある方はチェックしてみてください。

【iDeCo】今から考えておきたいiDeCoの一括受給【退職所得控除】

【鉄板】iDeCo(個人型確定拠出年金)やらないと損【自分年金】

【iDeCo】受給方法は主に2パターン。私ならこうする【控除を活用】

また、金融知識を高めたい!

という方は「ファイナンシャルアカデミー」をオススメします。

わたしもそちらで金融知識を高めましたが、

知らないと損することだらけな世の中ですので

これ以上損しないように、またはもっとメリットが受けられるように

「ファイナンシャルアカデミー」で金融知識を学んでみては

いかがでしょうか。

学べる内容は一生使える知識です。

他にも、

「投資」や「蓄財」に関する有利な金融知識や情報を

下記にまとめています。

もっと深く掘った試算運用に興味がありましたら

こちらの記事をチェックしてみてください。

【投資に有益なサイトまとめ】資産運用に絶対有利なサイトをまとめてます《随時更新中》

私は40以上の証券口座を保有していますが

各会社によって善し悪しがあります。

証券会社やクラウドファンディング、ソーシャルレンディングや

小額から始める不動産投資、副業や開業・会計ソフトに至るまで

私がこれまでにお付き合いしてきた業者さんを紹介しています。

もしかしたら一生涯お付き合いする業者さんに出会えるかもしれませんね。

豊かな人生にするため一緒に勉強していきましょう!

ではまた。

命名:イデコちゃん。

コメント