2020年11月より始めた「つみたてNISA」の運用実績を報告します。

これから「つみたてNISA」始めたいという方向けに、そして

「つみたてNISA」をやっているけど、他の人はどのくらい運用益が出てるの?

と気になっている方々には参考になる情報です。

そもそも「つみたてNISA」ってなんなの?という方にも

チンパンジーにでも分かる簡単な解説もしますので次のパートから見てみてください。

はじめに「つみたてNISA」とは?簡単に解説

※「つみたてNISA」を理解している方は次の「運用実績報告」のパートまでスキップしてください。

NISAとは「少額投資非課税制度」のことで、投資信託の部類です。

一定の範囲内で投資するのであれば、

そこで得た利益は非課税にしますよ。という制度です。

「NISA」であれば1年間の投資額120万円まで。

「つみたてNISA」であれば1年間の投資額40万円までが上限です。

「NISA」は5年間分まで投資できるので

120万円×5年間=合計600万円までが投資額の上限となり、

それに対し「つみたてNISA」は20年間分投資できるので

40万円×20年間=合計800万円までが投資額の上限となります。

例)「つみたてNISA」20年間で投資額800万円とした場合に、

運用益も合わせて合計で1300万円になってたとする。

本来であれば、その差額分500万円に対し税率約20%(100万円)が掛かるはずなのに

NISAだとその分が非課税となります。

「つみたてNISA」の方が時間分散になり、安全だと言われています。

初心者も参加しやすい晴らしい制度ですよね。

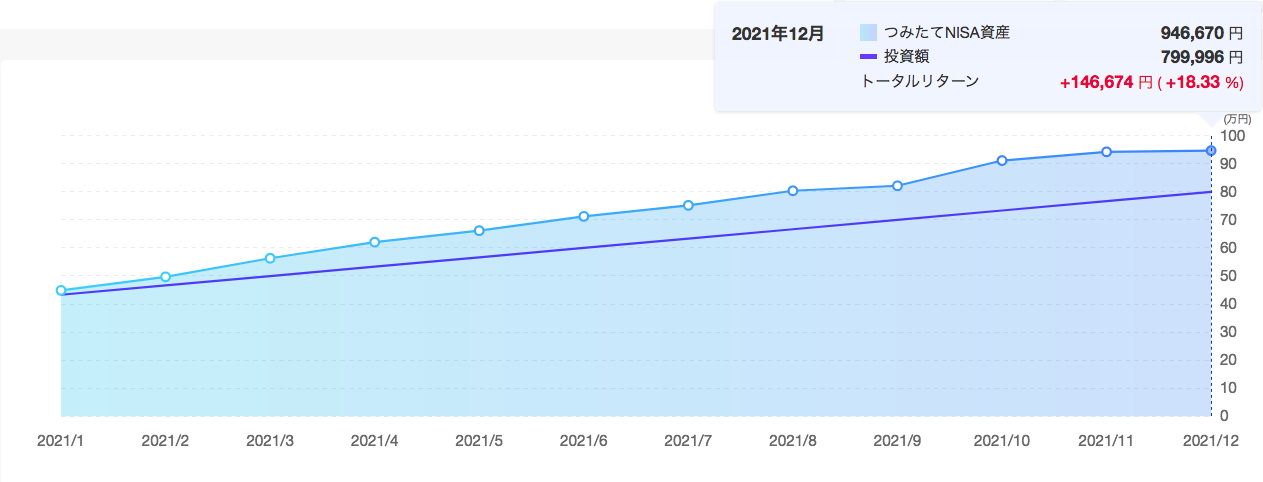

運用実績報告

元本799,996円に対して

資産総額946,670円となりました。

+146,674円(+18.33%)が現状の収益となります。

対先週比で−51,843円(−7.56%)のダウン

主要国の2021年7-9月期のGDP成長率が出揃って、

GDP成長率が主要国の米国、中国、英国が急減速。

そしてマイナス圏に沈んだ日本。

新型コロナウイルス変異株(オミクロン株)の動向や、インフレ加速の長期化懸念もありつつ、

高所得層を中心とした「個人消費」がどう経済を支えていくのか、

しばらく見守りたいと思います。

そして長期投資において株価暴落時に決してやってはいけないこと。

「恐くなって売ってしまう」

これだけはしてしまわないように。

投資銘柄、評価については下の表をご参照ください。

※「つみたてNISA口座」持ち分のみの公開になります。特定口座枠分の持ち分については今回は公開していません。

資産配分について

「インデックスファンドに投資すれば絶対安心、絶対儲かる」

など投資系YouTubeでも一部言われていることもありますが、

いくらインデックスファンドといえど、株式のみではやはり危険ですし、

「必ず儲かる」というものではありません。

あくまでNISAは「儲かった分は非課税にするよ」の枠だけですし、

インデックス投資の推移もこの先の未来は誰にも分かりません。

資産を配分し、リスクを分散させる考え方は必須です。

そして資産配分についてはご自身で調べて、ご自身で判断し、バランスを取る必要があります。

これについては過去に記事にしていますので、

資産配分についてひとつの考え方を記事にまとめてありますので

良ければ参考にしてください。

【投資信託では超重要】株式・債券の資産配分によってすべてが決まる。過去2年間の推移を参考

証券会社はどこにしようか。どこかオススメない?など

もし迷っているなら楽天証券が断然オススメです。

まずは操作が簡単ですし、分かりやすい。

初心者でも見やすい設計になってますから初めて投資をする方にとっては最適だと思います。

さらには楽天カード、楽天銀行などの楽天ユーザーであれば楽天証券と連携させ、

「ポイントアップ」や「金利100倍」などメリットがたくさんあります。

SPUプログラムであったりマネーブリッジであったりサイトごとの設定は必要ですので

詳細については各ホームページよりチェックしてください。

楽天証券はこちらより▶︎ 楽天証券

もちろん口座開設に掛かる費用はすべて無料です。

豊かな人生にするため、自ら一歩ずつ踏み出していきましょう!

ではまた。

コメント