長期資産運用への興味が高まっている

どうも おつかれさまです。

突然ですが「iDeco(イデコ)」という仕組みはご存知でしょうか。

「なんとなく聞いたことある」

こんな人も多いんじゃないかと思います。

資産運用においてはまず外せない制度ですね。

ドラゴンボールでいうならピッコロぐらい有名です。

やる、やらないの判断は別として、

知っておくだけでも損はないですよね。

今回は「iDeCo」についてちょっと掘り下げてみたいと思います。

メリットとデメリットを把握する

まず「iDeCo」とは簡単に言うと

「個人で任意加入できる自分年金」です。

・仕事を引退したらいくらぐらい年金がもらえるのか。

・支払いに滞りがあるため満額もらえない。

・そもそも国から年金はもらえるの??

公的年金に不安を抱いている方向けに作られた

私的年金制度、これを「iDeCo」といいます。

厚生労働省認可の「国民年金基金連合会」が運営しているので

怪しい投資商品ではありません。

政府が認可し、推奨もしてます。

メリット

様々な税制優遇が受けられる

「所得控除」が受けられるので所得税の節税になる

「運用益」が非課税

「退職所得控除」一括形式で受け取る場合に優遇(一括受給)

「公的年金等控除」年金形式で受け取る場合に優遇(年金形式受給)

デメリット

原則60歳までは資金ロック

「iDeCo」最大のデメリットはコレ

60歳までは資金が動かせないので、結婚や住宅購入などの

ライフイベントを考慮しなければならない

特別法人税

その昔「特別法人税」というものがありました。

企業年金の年金積立金に対し課税するものなんですが、

1999年から凍結していますが廃止はされてません。

運用による期待利回りは5%

とはいえ、

イデコも投資です。

いいことばかりじゃありません。

資産が増えることもあれば、当然減る事もあります。

必ず儲かる投資は存在しません。

だから

政府は税制優遇でカバーしてくれてるんです。

また、

確実ではありませんが、イデコの投資では

期待利回り5〜8%とも言われています。

うまくいけば、

投資元本の倍以上になるのも夢ではなく、

税制優遇を受けて、期待利回り5〜8%。

小額からでも始めてみる価値はありそうです。

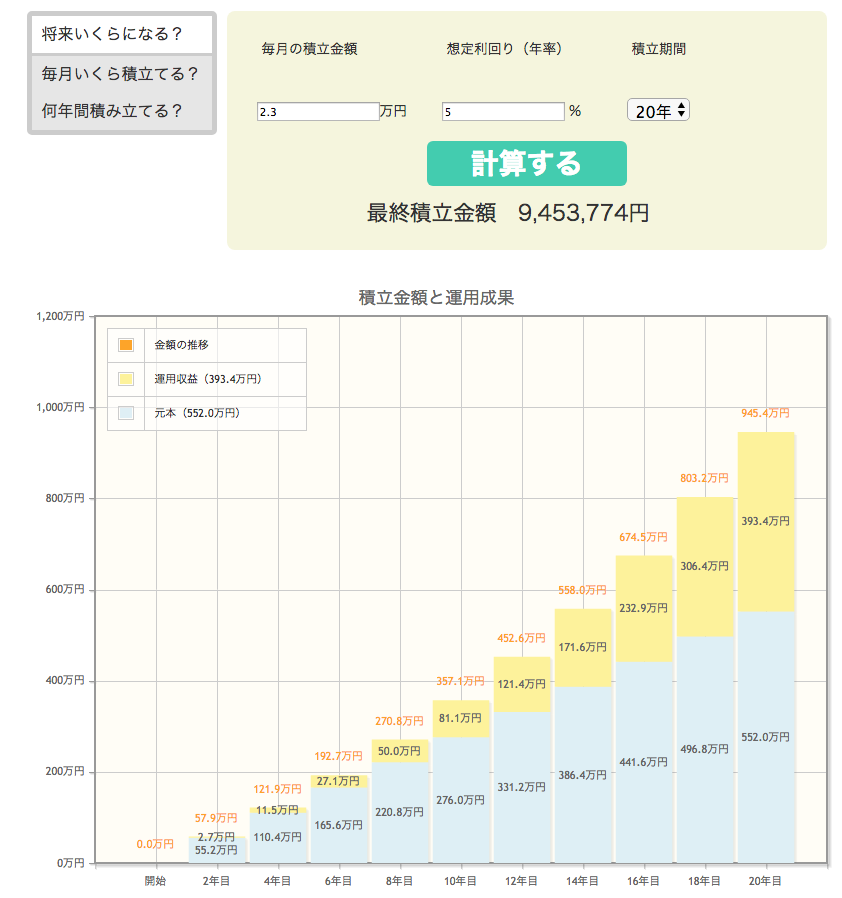

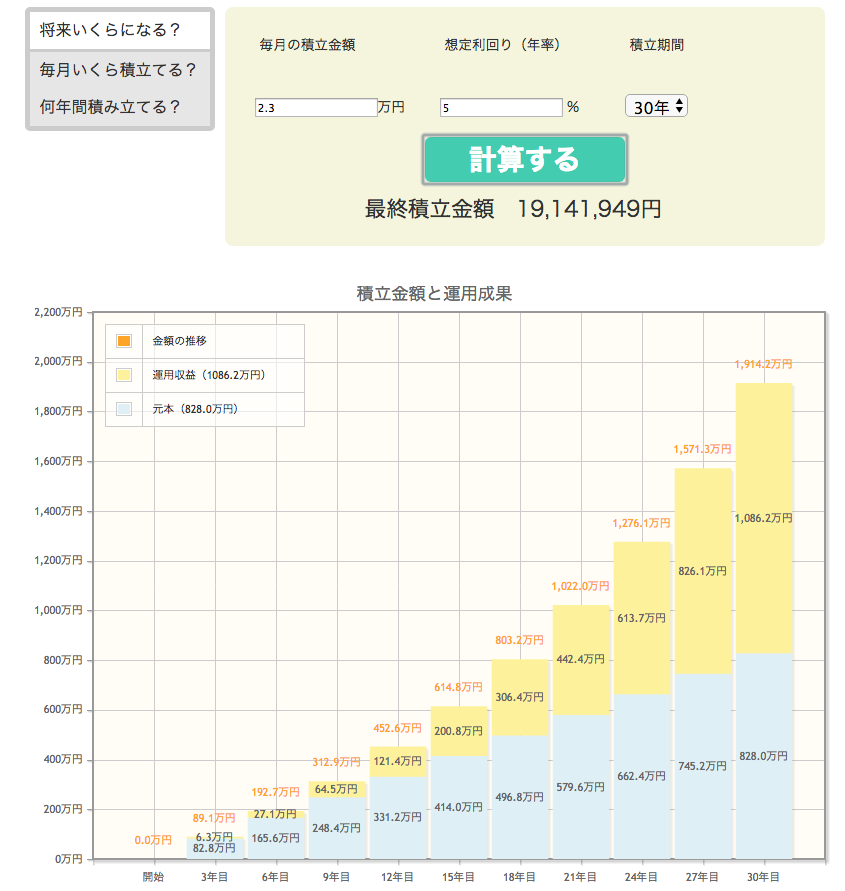

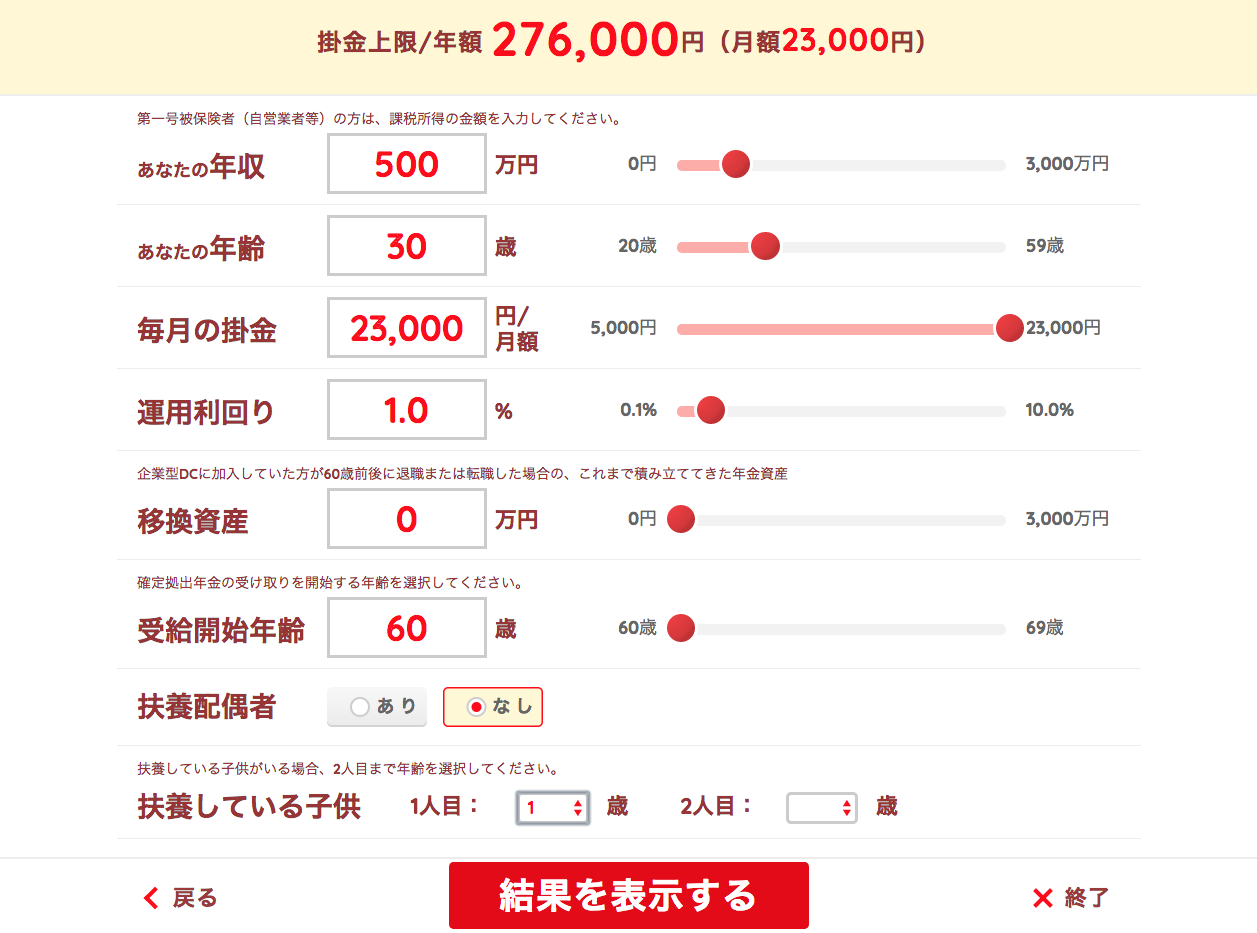

★金融庁のシミュレーターで試算してみました

(月々2万3千円/期待利回り5.0%)

【20年】

【30年】

・30年で1,914万(うち元本828万)

やっぱりすごかった複利運用

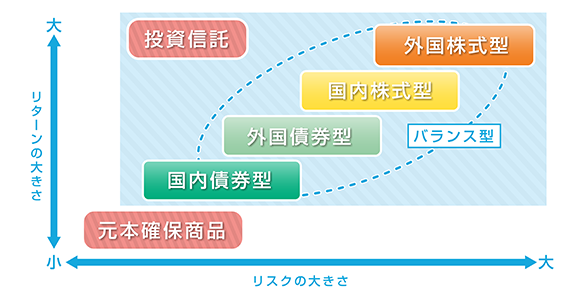

より安全な「債券」の存在

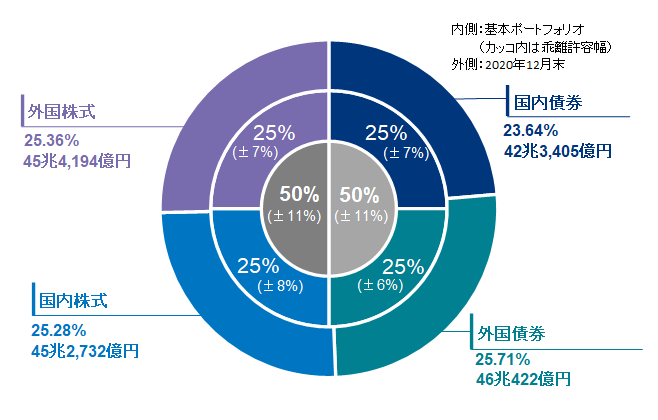

「国内投資」より「外国投資」の方がリスクが高まり、

「債券」より「株式投資」の方がリスクが高まります。

一般的には

債券は安全資産と言われています。

債券とはお金を貸してあげる代わりにもらう

有価証券のことで、このブログでいう債券とは

外国債券のことを指してます。

投資の基本は分散投資ですから、

株式一辺倒に投資するよりは

債券を織り交ぜた方が安心ですよね。

ただ、

セーフティに偏り過ぎてしまうと

これはこれで

返ってリスクも高くなることもあります。

物価上昇率というものがあって、

これに置いてかれてしまう可能性もあります。

世界的には物価を年に2%ずつ上げていくのを目標としていて、

緩やかなインフレは経済成長している証。

要するに今の100万円の価値は

10年後や20年後、

同じ価値ではないということを指します。

安全資産で固めすぎてしまうと、

資産が殖えるスピードよりも

物価が上がるスピードが早くなってしまって

相対的に資産の価値が下がってしまう。

こういうのをインフレリスクと言います。

だからと言って攻めすぎてしまうと、

老後のいざという時に暴落していて引き出せない

なんて悲しい事もあるかもしれません。

ですので

比較的安全な「債券」を適切な割合で混ぜ込んでおくと

より安心だと言われています。

株式と債券を5:5

OR

株式と債券を7:3

こんな割合で私の場合は投資します。

年齢や保有資産額にもよりますので、

一概に正しい答えはありません。

参考としてお考えください。

GPIF(年金積立金管理運用独立行政法人)

運用資産額・構成割合(2020年12月)

【例】

今回のまとめ

・60歳まで原則解約・引き出しができない資金ロックがある

・所得控除により税制優遇がある。

・期待利回り5%〜8%の運用益が期待できる。

・引き出す際は税金が掛かってしまうが退職所得控除が適用される。

私から見ると最強の老後対策と言えると思います。

できない・やらない理由を探すより「どうしたらできるか」を考え

自ら行動を取り、豊かな生活を手に入れたいですね。

イデコは楽天証券から始められます。

操作画面も扱いやすいですし、

初心者でも見やすい設計になってます。

また楽天カードや楽天銀行と連携させると

楽天スーパーポイントが貯まりやすくなったり(SPUプログラム)

楽天銀行の金利はメガバンクの100倍にまでアップします。(マネーブリッジ)

資産運用しながら二重取り・三重取りで得しましょう!

口座開設はこちらより▶︎ 楽天証券

イデコについて簡単な解説は以上ですが、

受給の際には、税金が絡みますから。

少し気をつけなくてはなりません。

受給方法について記事をまとめてるので

気になる方はチェックして見てください。

【iDeCo】今から考えておきたいiDeCoの一括受給【退職所得控除】

そして

「投資」や「蓄財」に役立つ情報を下記にまとめてあります。

基本、口座開設に掛かる費用は全て無料となっています。

よければチェックしてみてください。

【投資に有益なサイトまとめ】資産運用に絶対有利なサイトをまとめてます《随時更新中》

私は40以上の証券口座を保有していますが

各会社によって善し悪しがあります。

証券会社やクラウドファンディング、ソーシャルレンディングや

小額から始める不動産投資、副業や開業・会計ソフトに至るまで

私がこれまでにお付き合いしてきた業者さんを紹介しています。

もしかしたら一生涯お付き合いする業者さんに出会えるかもしれませんね。

豊かな人生にするため一緒に勉強していきましょう!

ではまた。

コメント