受給する際には税金が発生する。

退職金も公的年金も、そもそも「所得」扱いになります。

要するに課税対象ってことです。

それだけでも知らない方、多そうですが、

内容を知らないと損しそうなので簡潔に解説してみたいと思います。

引退も退職金も本業の引退時に関係します。

・公的年金(厚生年金・基礎年金)

・私的年金(イデコやその他民間年金)

・退職金

ある一定を超える分に関して、課税所得になります。

今のうちざっくり勉強して備えておきましょう。

受け取り方で税金が変わる。

毎月の年金形式でもらう場合=雑所得扱い

受け取り方で所得区分が変わり、払うべく税額が変わってきます。

ここでは細かい計算は省きますが、

30年運用して2,000万円になったとしましょう。

これを一括でもらう場合、支払うべく税金は

ざっくり約40万円

20年運用して1,000万円ならば

ざっくり約15万円

所得額の割には比較的安めに設定されてますが、

1円足りとも払いたくないのが人情。

賢い受給方法や細かい解説などはこちらの記事にまとめてますので興味があればチェックしてみてください。

【iDeCo】受給方法は主に2パターン。私ならこうする【控除を活用】

年金形式で受給するとおトク感がない・・・?

一方、年金形式でもらったらどうなの!?ってなりますが

結論から言うとこれはおトク感ないです。

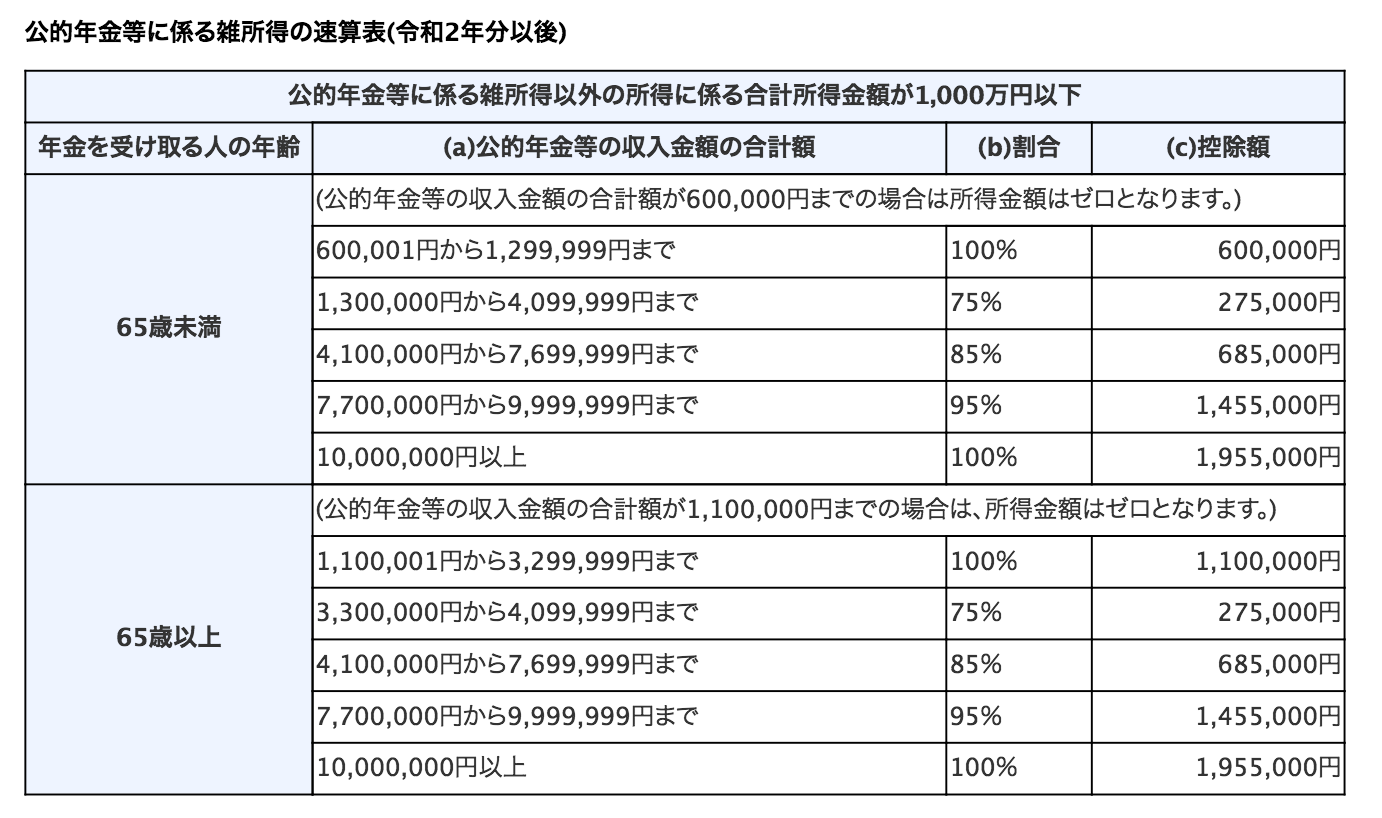

念のため細かい計算式こちら

※国税庁HPより引用

年金フェチでもない限りは、

賢く一括受給する方向性を私はオススメ。

今回のまとめ

今回は受給方法について、書かせて頂きました。

主に受け取る方法は一括か分割か。

一時金形式か年金形式かです。

厳密に言うと楽天証券なら「併用受給」ってのもありますが

今回に関してはシンプルに考えたいので、あえて考察対象には入れていません。

「併用受給」は楽天証券などで対応は可能です。

操作画面も扱いやすいですし、

初心者でも見やすい設計になってます。

また楽天カードや楽天銀行と連携させると

楽天スーパーポイントが貯まりやすくなったり(SPUプログラム)

楽天銀行の金利はメガバンクの100倍にまでアップします。(マネーブリッジ)

資産運用しながら二重取り・三重取りで得しましょう!

口座開設はこちらより▶︎ 楽天証券

受給方法について記事をまとめてるので

気になる方はこちらもチェックして見てください。

【iDeCo】今から考えておきたいiDeCoの一括受給【退職所得控除】

そして

「投資」や「蓄財」に役立つ情報を下記にまとめてあります。

基本、口座開設に掛かる費用は全て無料となっています。

よければチェックしてみてください。

【投資に有益なサイトまとめ】資産運用に絶対有利なサイトをまとめてます《随時更新中》

私は40以上の証券口座を保有していますが

各会社によって善し悪しがあります。

証券会社やクラウドファンディング、ソーシャルレンディングや

小額から始める不動産投資、副業や開業・会計ソフトに至るまで

私がこれまでにお付き合いしてきた業者さんを紹介しています。

もしかしたら一生涯お付き合いする業者さんに出会えるかもしれませんね。

豊かな人生にするため一緒に勉強していきましょう!

ではまた。

コメント