安心だけど払いすぎは悪。保障内容を把握してます?

どうも おつかれさまです。

定期的な生命保険の見直しはされてますか?

良くわからないけど気がついたら毎月2万や3万を支払ってる・・・こんな方も多いんじゃないかと思います。

保険は年齢や生活環境に応じて保証内容をかえていくもんですよね。

家族が増えればその分手厚くするとか。

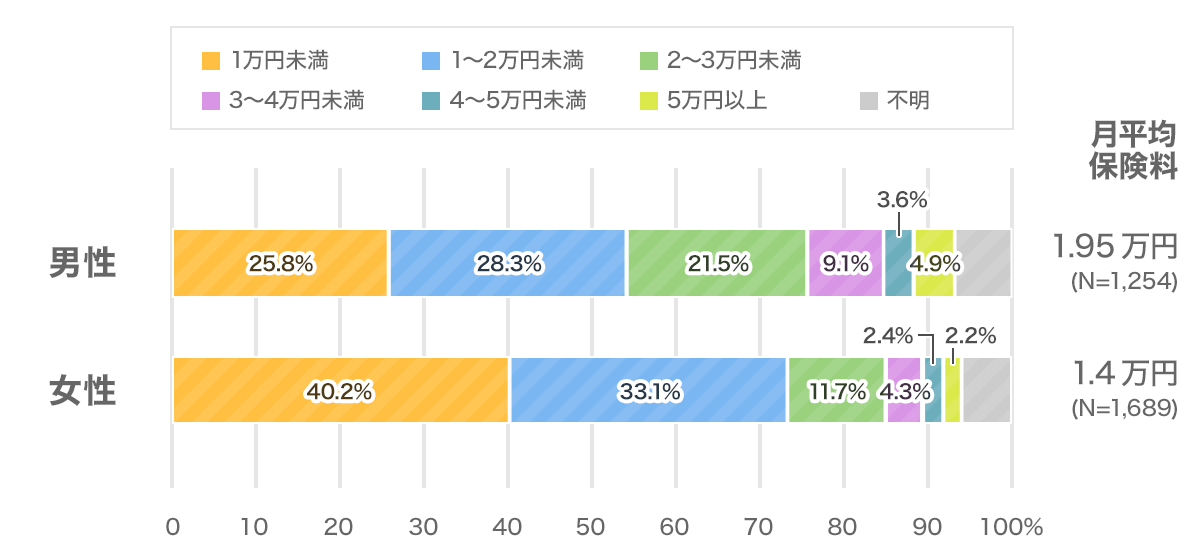

じゃあ他の人はどのくらい保険料払ってるの?

公益財団法人 生命保険文化センター調べでは

月額平均 男性 1.95万円/女性 1.4万円

という調査結果が出ています。

〔出典:生命保険文化センター「生活保障に関する調査」令和元年度〕

世帯でいえば男女合わせて月額3.35万円

年間約40万円です。

もし加入している生命保険の保障内容がしっかりわかってないようなら

少し払い過ぎのような気がします。

私たちは社会保険にも加入してますし、

そもそも単身者であれば別途、生命保険が必要なのかどうか。

貯蓄と保障をごちゃまぜにしてないか。

いずれにしても

私たちを守ってくれている国民皆保険「社会保険」の保障内容を、まずはざっくりでも理解してから、その上て生命保険での備えを検討したいですね。

世界最強の保険へあなたは加入している

例えば年収500万円ですと

年間の手取りはざっくりですが380万円ほどになります。

例)給与所得500万円 給与所得控除(給与の収入額20%+54万円)=154万円 500万円(給与所得)-154万円(給与所得控除)=346万円(総所得) 社会保険料控除=72万円 生命保険料控除=12万円(一般4万+介護4万+年金4万) 基礎控除=38万円 346万円-72万円-12万円-38万円=224万円(課税所得) 所得税(10%)=224万円×10%(累進課税)=22.4万円 住民税(10%)=224万円×10%(一律)=23.6万円(別算式) 500万円-72万円-22.4万円-23.6万円=382万円(可処分所得) ※復興特別所得税は省略しています。

可処分所得はいわゆる手取りです。

500万円稼いでいても手取り400万円に届かない事実。

500万円稼いだら約70万円社会保険料を払わなきゃいけない事実

「国民皆保険制度」ですから強制的に社会保険は加入させられます。

私たちは社会保険料に年間数十万円も納めてるんです。

これを忘れてはもったいないですよね。

確かに内容は複雑ですべてを把握するのはかなりの勉強が必要です。だけどざっくりとでも内容を把握しておくべきだと思います。

例えば高額療養費制度

所得額にもよりますが、月に掛かる医療費の上限額が決まってます。どんなに高額な手術でも社会保険の適用範囲内なら月8万〜10万円程度。これ以上は掛かりません。

傷病手当金

ケガや病気して給料がもらえない時。業務内であれば労災から保障されますし、業務外であれば傷病手当金が支給されます。支給額は平均月収の3分の2程度です。

介護保険

認定レベルに応じてさまざまな介護サービスを受けることができます。

※適用には諸条件があります。上記は参考用として、必ずご自身でもお調べください。

まだまだたくさん保障はありますが、

社会保険は手厚く私たちを守ってくれています。

保障内容をきちんと把握し、それでも足りない分に関しては生命保険で備える。この順番で検討しないとムダな保険料を払い続けることになります。

社会保険のしくみを理解してから生命保険を考える

「生命保険」と「社会保険」は別物ではなく、

万が一に備える保険という意味では一緒に考えなきゃいけないと思います。

体は一つですし、守る家族は一つです(基本)

何重にも何重にも必要以上に手厚くする必要もなく、

保険は万が一に備えるのが役割です。

資産形成するものではありません。

起こる確率が低いものに保険をかけるのではなく、

必要最低限で必要なだけ備える

そして捻出された資金は貯蓄や投資に回して万事に備える。

このスタイルが私に取っては正しい資産管理だと思っています。

まずは私たちが加入している「皆保険制度」社会保険について

どれだけ手厚く守ってくれているのか、どこが足りないのかを

しっかりと理解する必要がありそうです。

正しい生命保険を選ぶためにも。

今回のまとめ

今回は生命保険のあれこれの前に

今回は「国民皆保険制度」社会保険について勉強してきました。

毎月自動的に天引きされてるものだから、

あまり意識しませんよね。

病院に行ったら安くしてくれる程度の感覚。

もうちょっとこの「社会保険のしくみ」については勉強した方が良さそうです。

社会保険はどのくらい私たちを守ってくれているのか。

ちなみにですが

私はあれこれ悩んだ結果、都民共済へ加入しています。

家族(妻1人・子供1人)がいるので

少々の死亡保障と入院・通院保障の付いた

総合保障4型+新がん特約を選択しています。

なぜ都民共済なのか。 ・非営利組織なので信頼できる。 ・月額5,000円と安い(割戻金を差引くと実質月額3,500円) ・死亡保障として学費ぐらいは補填したい(総合保障4型) ▶︎社会保険では死亡一時金の保障が薄いため ・がん家系なので通院と入院に特化した保障を付けたい(新がん特約1型) ▶︎社会保険では通院や入院の保障が薄いため

これらがこの保険を選択した理由です。

(共済に関しても県民共済やこくみん共済とも比較してます。)

なにも

共済保険をオススメしてるのではなく、

保険を選んだ理由がこのぐらい明確にしておかなくては正しい保険選びができないということです。

そして

捻出された資金は全て投資に回しています。

使っていては意味がないですからね。

「投資」や「蓄財」に役立つ情報を下記にまとめてあります。

基本、口座開設に掛かる費用は全て無料となっていますので

よければチェックしてみてください。

【投資に有益なサイトまとめ】資産運用に絶対有利なサイトをまとめてます《随時更新中》

私は40以上の証券口座を保有していますが

各会社によって善し悪しがあります。

証券会社やクラウドファンディング、ソーシャルレンディングや

小額から始める不動産投資、副業や開業・会計ソフトに至るまで

私がこれまでにお付き合いしてきた業者さんを紹介しています。

もしかしたら一生涯お付き合いする業者さんに出会えるかもしれませんね。

豊かな人生にするため一緒に勉強していきましょう!

ではまた。

コメント