資産運用をする上で2つの方法

前回の記事では

ライフイベントに備えて貯蓄をしていく大事さについて。

(前回の記事)

【愛は年収】資産形成に取り組む方は『まずライフプランからです』

資産を運用していくには主に大きく2つの方法があります。

「貯金」と「投資」ですよね。

「たくさん稼ぐ事」や「ムダ使いしない事」でも資産形成に直結しますが、当記事では貯めた資産をどう運用していくかを考えてみます。

小さい頃から「お金をもらったら銀行に預けておきなさい」

こんな風によく親から言われたもんです。

銀行に預けておくと「なんだか得するんだな〜」。なんとなくこんな感覚で覚えています。

「貯金は大事」という事はすでに親から習っています。

では投資はどうでしょう。

投資の大切さについては親からも教えてもらえませんでした。

というより、

親も知らなかったんだと思います。

銀行にただ預けてても高金利が付くいい時代でしたから

良くわからない投資をするより、銀行に預けておく方が安全。

なにより楽だし。

でも私たちの時代、そして私たちの子供の時代は

ちょっと事情が違います。

メガバンクに預けてても金利0.001%

定期預金でも金利0.002%

みなさんも知っての通り、私たちの時代はこんな状態ですよね。

ただ預けてても資産が増えるはずも無く

むしろ

経済の成長スピードに置いて行かれます。

投資する上で必ず生活防衛資金の準備を

確かにいまや超低金利時代。

貯金だけではむしろリスクで、

投資というものを理解し、実行していく。

理解というのはメリット・デメリットをしっかり把握すること。

必ず勝つ投資は絶対にありませんから、

儲かりそうだから全て投資に全突っ込み

こうなると投資ではなく投機で

ギャンブルになってしまいます。

ある程度の流動資産を確保しながら、長期投資で資産運用していくのがベストだと思います。

貯金を程よくしながら、余剰資金については全て投資に回しましょう。ということです。

生活防衛資金と合わせて月収の3ヶ月分〜6ヶ月分

生活防衛資金(流動資産)はこのくらい準備しておけばいいかなと私は考えています。

いつどこで必要になるか分かりませんしね。

私の場合ですが、

生活するのに3人家族分、毎月約15万円程度あれば十分です。

そしてその3ヶ月分。

約50万円程度貯めてから、私の投資生活がスタートしました。

その後、貯金も同時にしていき、

現在の生活防衛資金は約150万円になりました。

金額はひとそれぞれですが。

さて、

ここからが「いざ投資!」となるわけですが、

投資と貯金ではまったく概念が違うことを知っておきましょう。

投資と投機は、野球とサッカーぐらい違う

私はもともと投機家でした。

FX(外国為替証拠金取引)14年

なかでも

“スキャルピング”という手法を取っていたので

1日に数十万、買ったり負けたり。

マイルールがないと必ず破産します。

シューティングゲームみたいに”機会”をうかがって資金を”投げる”

100か0かの資産運用 これを投機といいます。

チャートとにらめっこしたり、世界のニュースに一喜一憂したり。

毎日が疲れます。

一方で投資とは、

資産運用を中長期的に考え、

複利効果を味方につけ資産形成する。

これが投資だと私は考えています。

まったくルールが違います。

明日明後日お金が欲しい人は向いてないかもしれませんね。

投資は。

目的は「将来の自分への贈り物」

今の自分ではなく、将来の自分へ投資する。

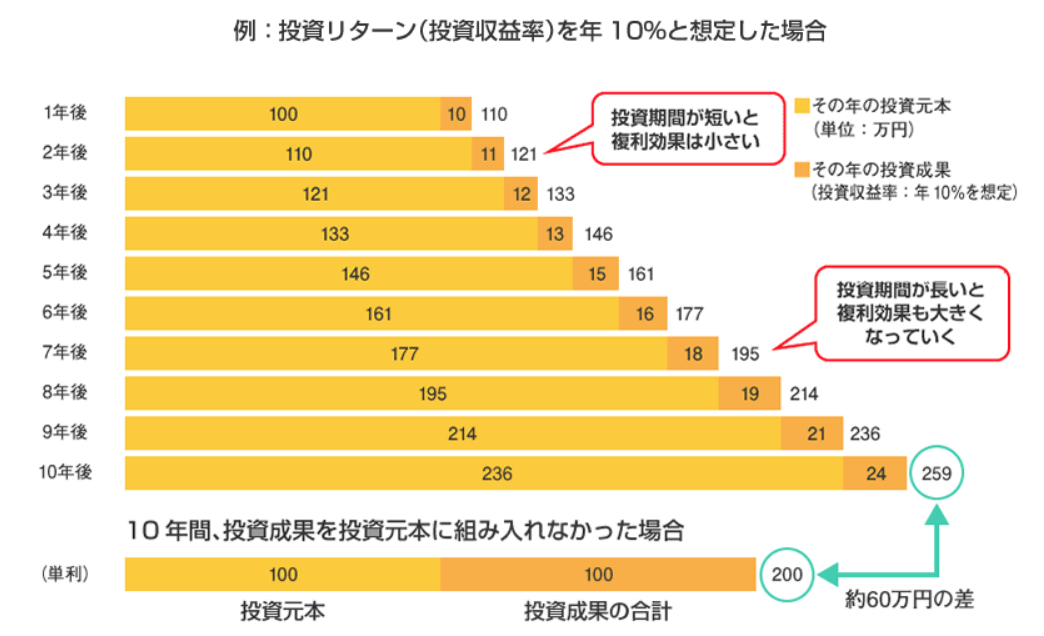

長期的に投資する事によって複利効果が働いてくる。

必然と勝率が高まり、気がついたら資産が増えている。

基本的に一度資金を投じたら、その後は動かしません。

時間を味方に付けることで、

勝率をどんどん高めて行くんです。

ある統計データでは、

元本割れする確率

・5年以上保有で、約2% 〜 約10% ・10年以上保有で、0% 〜 1%

このような数字もあります。

更に金融庁の調べで20年の長期保有では、

1.8倍〜3倍以上になると算出しています。

※金融庁HPより

中長期で複利を味方に

「複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う」

相対性理論を発見したアルバート・アインシュタイン博士はこの言葉を残しました。

複利効果はものすごく、増える時も減る時も指数関数的に効果は働きます。

このパワーを禁止している地域もあります。

ユダヤ教の同胞内では禁止、イスラム圏ではいまでも利息を禁止してるそうです。

複利を敵に回したら恐いけど、味方にできればこれほど頼もしい存在はありません。

じゃあどうしたら味方にできるか。これは簡単な話しで、

時間を味方につける。これだけです。

※金融庁HPより

今回のまとめ

・貯金だけでは経済スピード(インフレ)に置いて行かれる

・「投資」と「投機」は別物

・流動資産の「貯蓄」もある程度貯めることが大事

・「投資」の考え方は基本長期保有。将来の自分への贈り物と考えるべき

・時間を味方につけ、複利効果を最大限つかう

資産運用は楽天証券から始められます。

私もメイン口座としています。

操作画面も扱いやすいですし、

初心者でも見やすい設計になってます。

また楽天カードや楽天銀行と連携させると

楽天スーパーポイントが貯まりやすくなったり(SPUプログラム)

楽天銀行の金利はメガバンクの100倍にまでアップします。(マネーブリッジ)

資産運用しながら二重取り・三重取りで得しましょう!

口座開設はこちらより▶︎ 楽天証券

そして

「投資」や「蓄財」に役立つ情報を下記にまとめてあります。

基本、口座開設に掛かる費用は全て無料となっています。

よければチェックしてみてください。

【投資に有益なサイトまとめ】資産運用に絶対有利なサイトをまとめてます《随時更新中》

私は40以上の証券口座を保有していますが

各会社によって善し悪しがあります。

証券会社やクラウドファンディング、ソーシャルレンディングや

小額から始める不動産投資、副業や開業・会計ソフトに至るまで

私がこれまでにお付き合いしてきた業者さんを紹介しています。

もしかしたら一生涯お付き合いする業者さんに出会えるかもしれませんね。

豊かな人生にするため一緒に勉強していきましょう!

ではまた。

コメント