どうも おつかれさまです。

今回はつみたてNISAの運用方法について

すこし考察してみます。

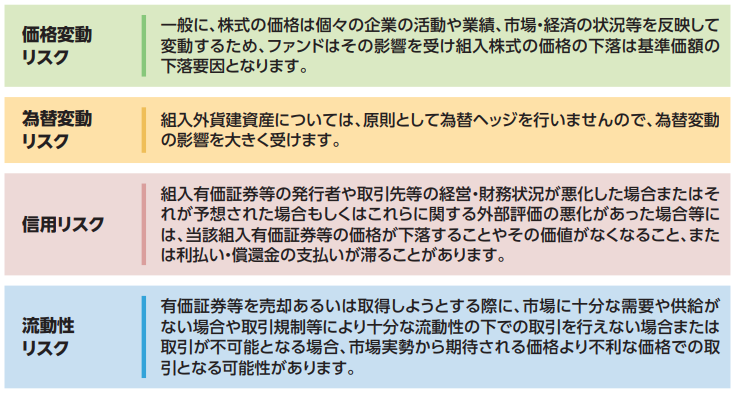

投資信託の株式・債券・バランス型の過去推移

・株式だけに投資するのは価格変動リスクが高過ぎる

・債券のみの投資では利幅が少なくインフレに弱けてしまう可能性がある

・バランス型は、新興国投資やリート(不動産投資信託)が入っているため不安定なので長期には不向き

各投資先もメリットやデメリットが必ずあります。

どこに、どのくらい投資したらいいのか?

初心者にしてみればここが一番迷うポイントですが、

投資期間を軸に投資バランスを組み立てるのが

資産運用の基本です。

・現在40歳で60歳まで老後資金のため運用したい

・現在20歳で30歳までに子供の教育資金を準備したい

・現在20歳で60歳まで運用し老後資金のために準備したい

投資目的においては、当然ながら人それぞれです。

ですが必ず、目的があって手段がある。

資産運用の目的は、いつまでにいくら必要かです。

投資期間と達成額を明確にするところから

始めてみてはいかがでしょうか。

ここ2年間の推移はどのくらい?

まずは過去はどうだったか。

代表的な銘柄のチャートを並べてみました。

過去2年間のチャートになります。

見慣れてない人には全部同じに見えるかと思いますが、

概ね右肩上がり。ずっと上昇してきてるのが見て取れます。

つまり、株式も債券もずっと右肩上がりという事になります。

[過去2年間(2019年1月~2021年1月)の基準価額で検証]

・eMAXIS slim米国株式(S&P500)

・最高価額 13,800円(パフォーマンス +約35.7%)

・最低価額 8,400円(パフォーマンス -約17.1%)

・価額差 5,400円(±52.8%)

eMAXIS slimバランス(8資産均等型)

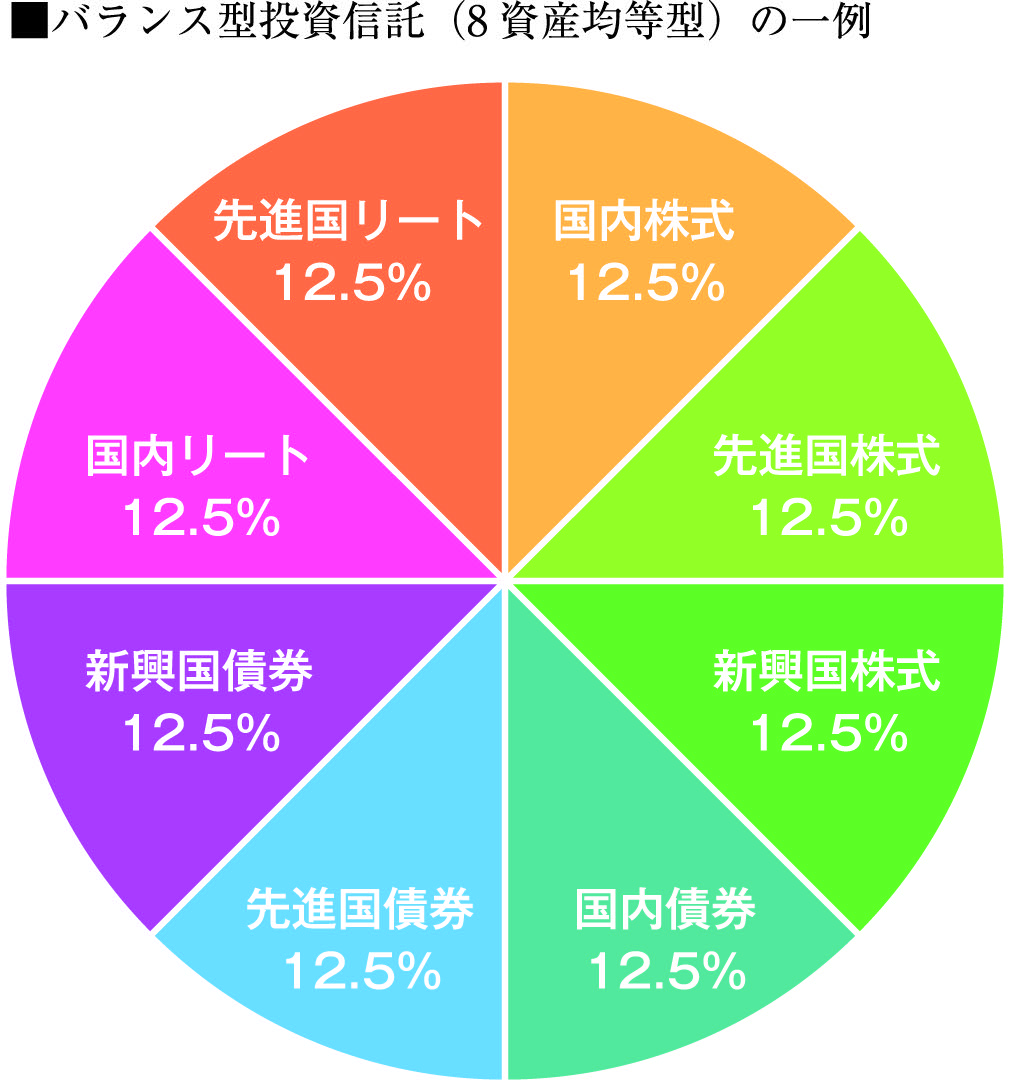

・最高価額 12,100円(パフォーマンス +約19.1%)

・最低価額 8,900円(パフォーマンス -約12.7%)

・価額差 3,200円(±31.8%)

三井住友・DC年金バランス30(債券重点型)

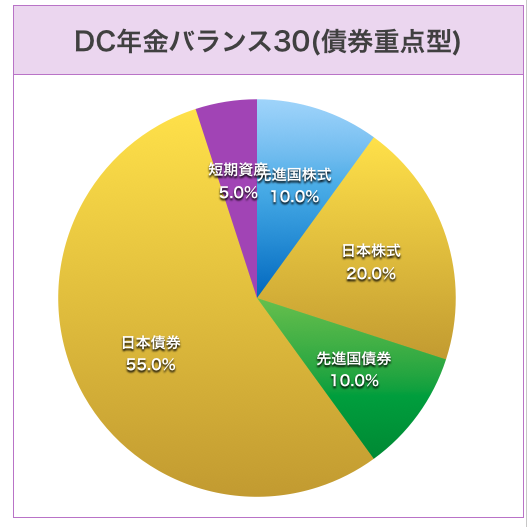

・最高価額 15,800円(パフォーマンス +約6.6%)

・最低価額 13,900円(パフォーマンス -約6.8%)

・価額差 1,900円(±13.4%)

価格差を見てもらうと、

株式が圧倒的に振り幅が大きいですね。

これを価格変動リスクといいます。

過去2年間では、株式>バランス>債券の順となっていますが

リスクとリワードが表裏一体

この価格差を滑らかにするには

分散させるしかありません。

分散投資です。

株式のみとか、債券のみとかではなく、

リスク分散のための分散投資がキーポイントとなります。

全体像を見据えた長期の資産運用

資産運用には必ず味方に付けなければならないのが

時間と複利効果

築いた資産を取り崩し始める年齢から逆算して、

資産配分を決めなくてはなりません。

例えば

現在40歳で、取り崩しスタートが60歳であれば

投資期間20年

20年後にいくら必要なのかを設定します。

例えば2000万円用意したいのであれば

月々5万円が必要と計算がでます。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

※シミュレーションは金融庁HPをご参考ください。

(期待利回り5%としています)

そして

月々5万円をどう捻出するかを考え、

どこに、どの割合で投資していくのかを考える。

こうしてファイナンシャルプランを組み立てていくことで

全体像が見え安心ですよね。

投資生活は長く続けないと全く意味がありませんから

道を見失っていては不安になり長く続きません。

投資を長く続けるコツは

「安心すること」

これ一択だと私は考えています。

出口を見据えた長期の資産運用

20歳の方と50歳の方。

両者とも65歳で取り崩す場合、

投資できる期間が異なります。

20歳の方は45年もありますが

50歳の方は15年しかありません。

一般的には

若い方を「リスク許容度が高い」と言われています。

リスク許容度が高いとリスクが取れます。

仮に市場が大暴落し大損しても、取り崩しまでの時間があれば

いくらでも取り返しがつきます。

反面、大きく稼ぐ事も可能です。

これを踏まえると、

比較的リスクが高めな「株式投資100%保有」

でもいいかもしれません。

一方で

投資期間が短いとそうはいきません。

取り崩すタイミングで大暴落が起きてしまったら

取り返しが付かなくなってしまいます。

適切な割合で債券も織り交ぜ、

出口に備えなくてはなりません。

資産運用は期間が長ければ長いほど

有利に働きます。

これを、時間を味方に付けるという意味です。

私は40歳からつみたてNISAで投資信託を始めました。

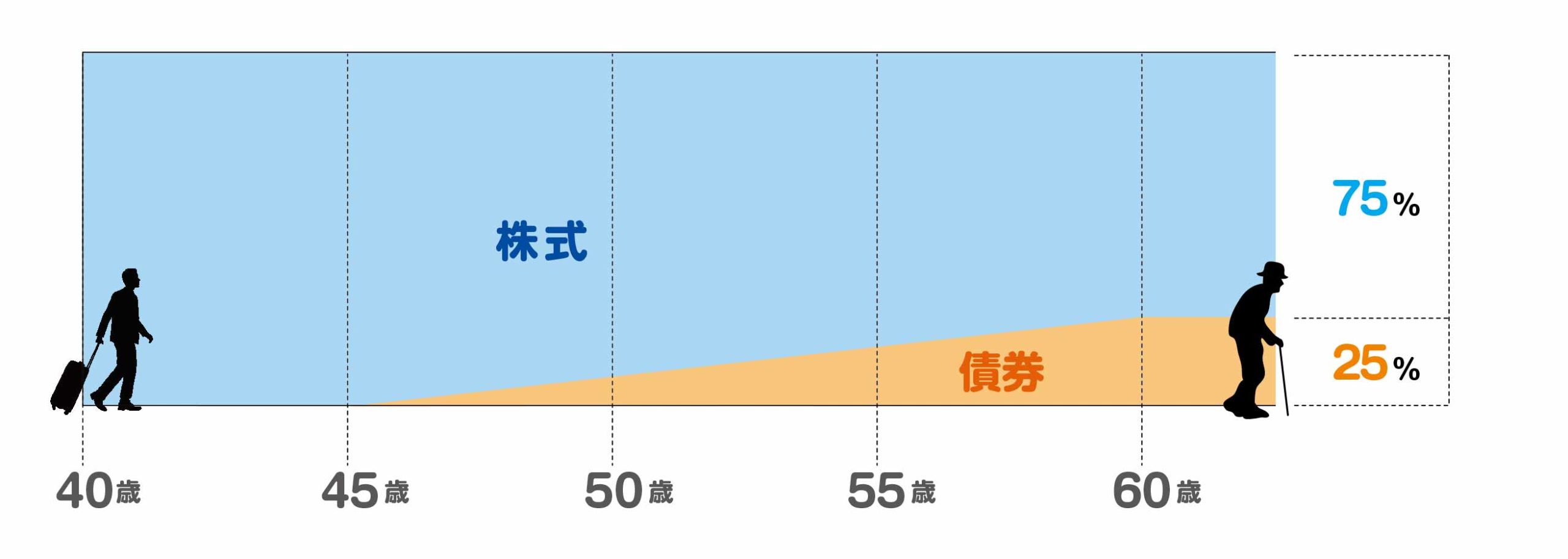

60歳で現役は引退し、

最終的に株式75%+債券25%の配分となるように

投資していくと決めています。

資産配分のベースを決めつつ投資していくと

戦略が練りやすいかもしれません。

75%:25%の根拠については、また改めて記事にします。

ちなみにですがバランス型ファンドは、

私の場合、投資先としてはあまり見ていません。

「株式がよくてもリートが悪かったり」など

同じファンド内で足の引っ張り合いが強い印象がありまして。

しっかり利益も出ているのでいいファンドだと思いますが、

私の場合、投資はシンプルで分かりやすい方が管理がしやすいです。

今回のまとめ

今回は株式・債券の資産配分について解説させて頂きました。

・株式と債券の資産配分は大切

・株式の値動きは債券やバランスファンドと比べて大きい

・価格変動リスクに備えて債券ファンドを織り込んでいきたい

・出口戦略をとして年齢に応じた資産配分が大切

つみたてNISAは、必ず儲かるものではありません。

あくまで投資です。でも

国が税制優遇してくれるのでかなり有利なのは間違いないです。

15年運用すれば負ける確率が10%以内という数字もあります。

大暴落が起こっても諦めず、投資し続けるのがとても大切です。

しっかりとリスクを把握した上で、自分の将来のため、

動き出してみてはいかがでしょうか。

資産運用での証券会社は、ズバリ楽天証券がオススメです。

私もメイン口座で使用していますが

操作画面も扱いやすいですし、

初心者でも見やすい設計になってます。

また楽天カードや楽天銀行と連携させると

楽天スーパーポイントが貯まりやすくなったり(SPUプログラム)

楽天銀行の金利はメガバンクの100倍にまでアップします。(マネーブリッジ)

資産運用しながら二重取り・三重取りできます!

口座開設はこちらより▶︎ 楽天証券

そして

「投資」や「蓄財」に役立つ情報を下記にまとめてあります。

基本、口座開設に掛かる費用は全て無料となっていますので

よければチェックしてみてください。

【投資に有益なサイトまとめ】資産運用に絶対有利なサイトをまとめてます《随時更新中》

私は40以上の証券口座を保有していますが

各会社によって善し悪しがあります。

証券会社やクラウドファンディング、ソーシャルレンディングや

小額から始める不動産投資、副業や開業・会計ソフトに至るまで

私がこれまでにお付き合いしてきた業者さんを紹介しています。

もしかしたら一生涯お付き合いする業者さんに出会えるかもしれませんね。

豊かな人生にするため一緒に勉強していきましょう!

ではまた。

コメント