テレワーク住民にとってはありがたい話しだけど

どうも おつかれさまです。

年末から新型感染症が爆発的に広がり、

政府も「7割テレワークを推奨」

最近ではテレワークも当たり前になってきました。

これにより家の固定費が爆増した方もいらっしゃるかと思います。

私も例外ではなく

1.5倍程度ふくれてきています。

そんな中

先日、国税庁から「在宅勤務に係る費用負担等に関するFAQ」が公開されました。

https://www.nta.go.jp/publication/pamph/pdf/0020012-080.pdf

めちゃめちゃ分かりづらいですが、

在宅勤務手当から掛かる税金を一部非課税にしてあげるよっていう話しです。

こんな有り難い話しはありませんよね。

でも私なりの解釈になりますが、これに関して結論を述べさせて頂きます。

非効率で生産的ではないので、無視します。

ですね。

簡単に理由を書きます。

さすがにこれはめんどくさい・・・

まず、「在宅勤務手当」は所得に当たるので、これは課税対象となります。

そこで在宅勤務(テレワーク)に掛った費用を一部、

非課税にしてあげましょう。っていうことになります。

でも、これを毎月一定額を支給扱いにするのであれば課税対象になります。

例えば5,000円とか8,000円とか毎月支給にするならダメ。

ここでのポイントは「実費精算」であればっていうところです。

毎月「実費精算」を会社にしてくれれば、これは非課税対象にしましょうっていう

ことなんですが・・・

じゃあどのくらいメリットがあるのか。簡単に見てみましょうか。

手間かかる割には数千円程度?

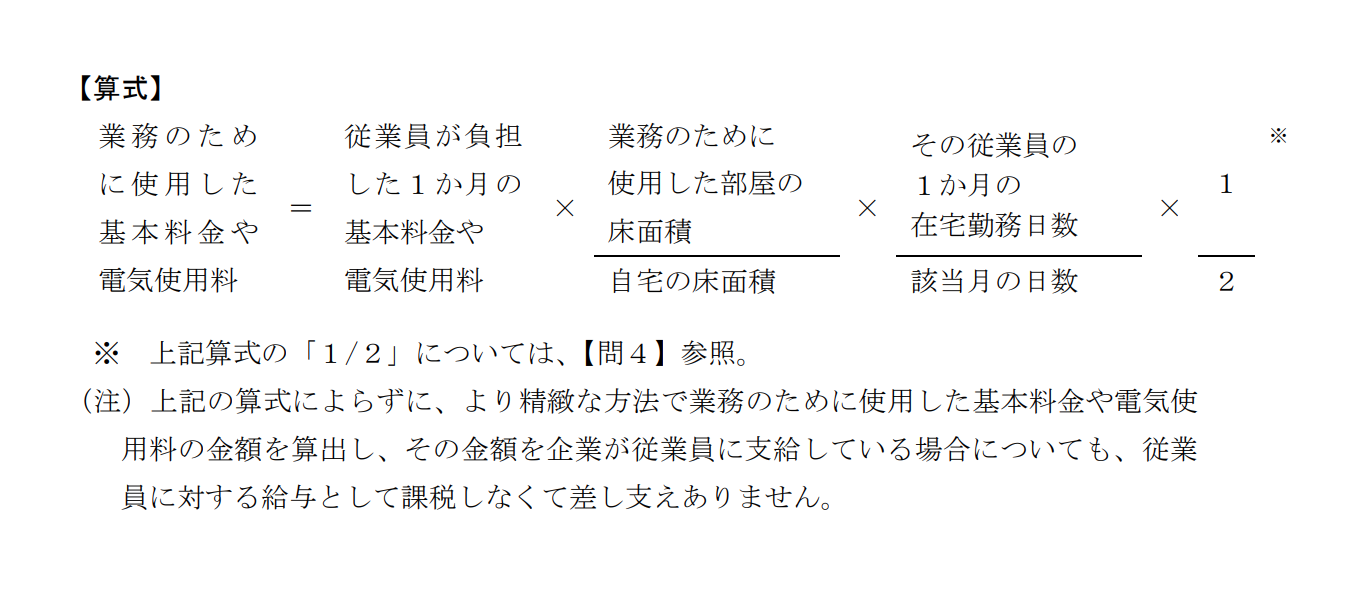

《電気代》

掛かった費用を自宅で仕事用に使ってる平米数分を稼働日数で掛けた分の50%分。

この時点でもうちょっと何言ってんだか分かりませんが、

まあざっくり1割り程度です。

毎月掛かった電気代が8,000円であればの500円ぐらいと思って頂いて大丈夫です。

※「在宅勤務に係る費用負担等に関するFAQ」より抜粋

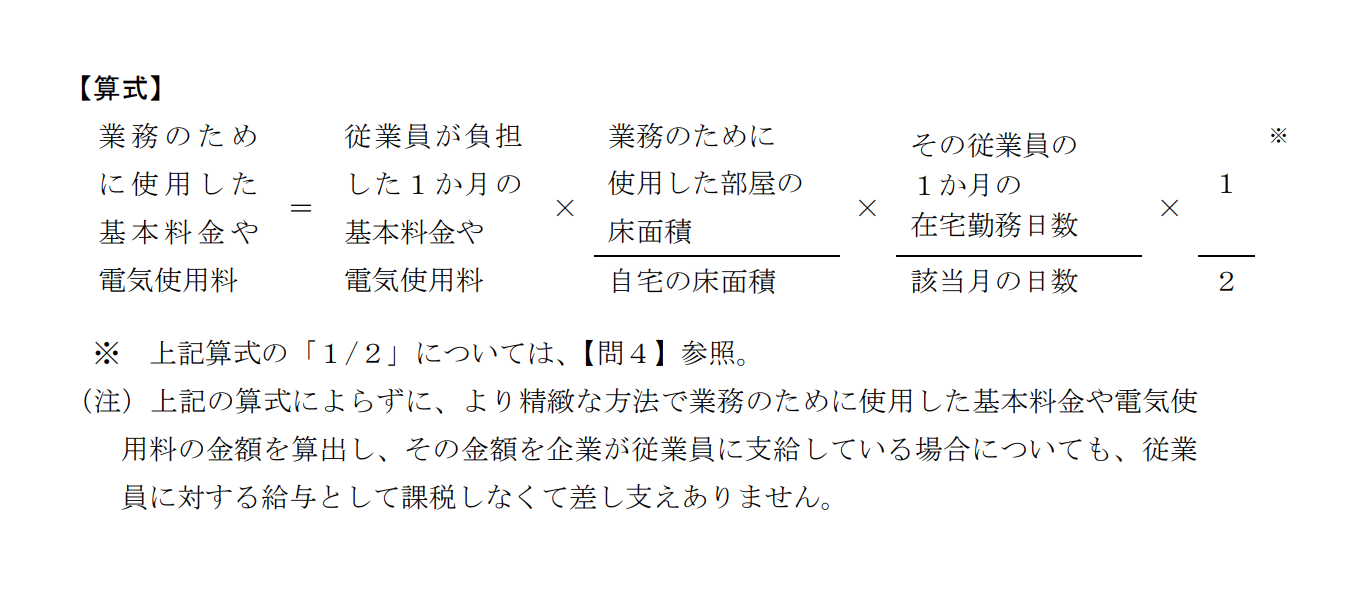

《通信費》

掛かった費用分を稼働日数で掛けた分の50%分。

5,000円であればざっくり1,660円程度です。

月々の電気代+通信費の合算、これの1年分

私の場合は26,000円ぐらいですかね。

これをさらに所得税と住民税から減税させましょうってこと。

おおよそ=

1年で6,000円〜7,000円程度 安くしてくれるって。

※「在宅勤務に係る費用負担等に関するFAQ」より抜粋

これ、いります?

今回のまとめ

・在宅勤務手当から減税をしてくれる有り難い話

・計算式がかなりめんどくさい

・節税メリットは年間数千円程度

・生産性と手間をバランスみなきゃいけない。

・非効率であれば無視一択。

(普及させるつもりはあるのか)

「かんたん かつ おトク」ではないとさすがに普及しないですよね。

手間掛かるので、むしろ非効率・非生産的と私は考えています。

確かにメリットはあるのかも知れませんが、

自分の時間が削られて効率が下がる方がよっぽどデメリット

と考えます。

自身のライフプランや副業・投資など、

将来のために考えて時間を使ってる方が

よっぽど自分のためになりそうです。

ライフプランの考察について記事にしてますので

よろしければチェックしてみてください。

【愛は年収】資産形成に取り組む方は『まずライフプランからです』

また、

貯蓄と投資についてもざっくり解説した記事や、

投資をやるための証券会社やクラウドファンディング、

ソーシャルレンディングや小額から始める不動産投資、副業や開業・会計ソフトに至るまで

初心者の方は特におもしろいかも知れません。

【投資初心者向け】貯金と投資をバランスよく運用するのがベスト!

【投資に有益なサイトまとめ】資産運用に絶対有利なサイトをまとめてます《随時更新中》

豊かな人生にするため一緒に勉強していきましょう!

ではまた。

[国税庁FAQ 以下参考用] 〔問〕 企業が従業員に在宅勤務手当を支給した場合は、従業員の給与として課税する 必要はありますか。 在宅勤務に通常必要な費用について、その費用の実費相当額を精算する方法により、企 業が従業員に対して支給する一定の金銭については、従業員に対する給与として課税する 必要はありません。 なお、企業が従業員に在宅勤務手当(従業員が在宅勤務に通常必要な費用として使用し なかった場合でも、その金銭を企業に返還する必要がないもの(例えば、企業が従業員に 対して毎月 5,000 円を渡切りで支給するもの))を支給した場合は、従業員に対する給与と して課税する必要があります。 〔問〕 在宅勤務に通常必要な費用を精算する方法による場合は、従業員に対する給与 として課税する必要がないとのことですが、その方法とはどのようなものです か。 在宅勤務手当としてではなく、企業が在宅勤務に通常必要な費用を精算する方法により 従業員に対して支給する一定の金銭については、従業員に対する給与として課税する必要 はありません。

コメント