老後2,000不足問題にどう取り組んでいますか?

どうも おつかれさまです

少し古いテーマにはなりますが老後資金2,000万円不足問題 について

2019年夏頃、ずいぶんと話題になりました

『今さら2,000万円なんて不足するなんて言われても・・・』

こう思った方が大多数なんじゃないかと思います

いきなり2,000万円準備しろなんて言われても無理ですよね

あれから1年以上が経ちましたが

皆さんはどのような対策を取られてますでしょうか

がんばって月々10万円の貯金して

1年貯めれば120万円になり

これを20年続ければ2,400万円・・・

がんばって貯金といってもさすがにちょっときついですよね

月々10万円とか

まさに今、若いうちにお金を使いたいって時に

老後資金のために貯めるというのは

ちょっとモチベーションが続かなそうです

私は40代前半の一般サラリーマンですが

簡潔にいうと

私の場合はもうすでに解決しています

厳密にいうと

取り組みのセットアップが完了しているということです

貯金がたくさんあるから?

いやいや、まったくそんなことはありません

わたしも平均ぐらいしか持っていません

ですが、老後資金不足問題への対策はもうすでに

手を打って解決してるんです

国が準備してくれた制度をしっかり理解して

実行すればいい。それだけです

ものすごく簡単です

まず

世間様はいったいどのぐらい資産を持っているのか

これが気になりますよね

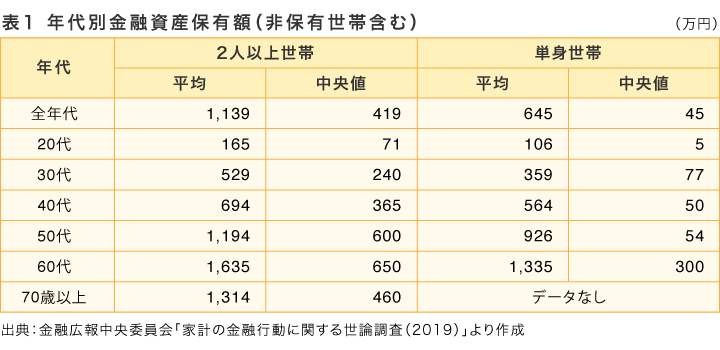

某生命保険会社が、年齢別で調査をした結果を

表にまとめてありますので見てみましょう

こちらの表をご参照ください

※2019年に大樹生命が打ち出した「年代別 金融資産保有額表」です。

この表を見た時に 平均値に目がいきますが

一部の大金持ちが平均値を引き上げてしまうので

平均値ではなく中央値で注目してみてください

「意外にみんな持ってるんだな〜」

って印象がありますよね。

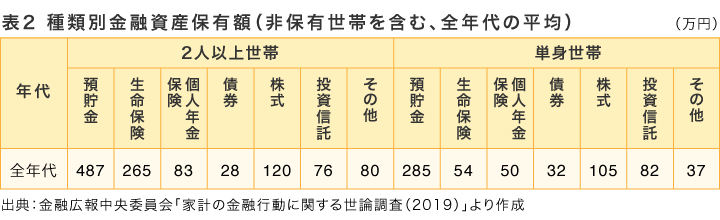

資産内訳は下記の通りです。

でもこれ、

住宅ローンなど含めるとどうですかね。

住宅ローンは負債超過扱いとなります。

それを差し引けばマイナスって方も

多いんじゃないかと思います。

購入した額から売却した額を引いて、

プラスになるならそれは資産として評価できますが

プロでもない限りそれはなかなか難しいです。

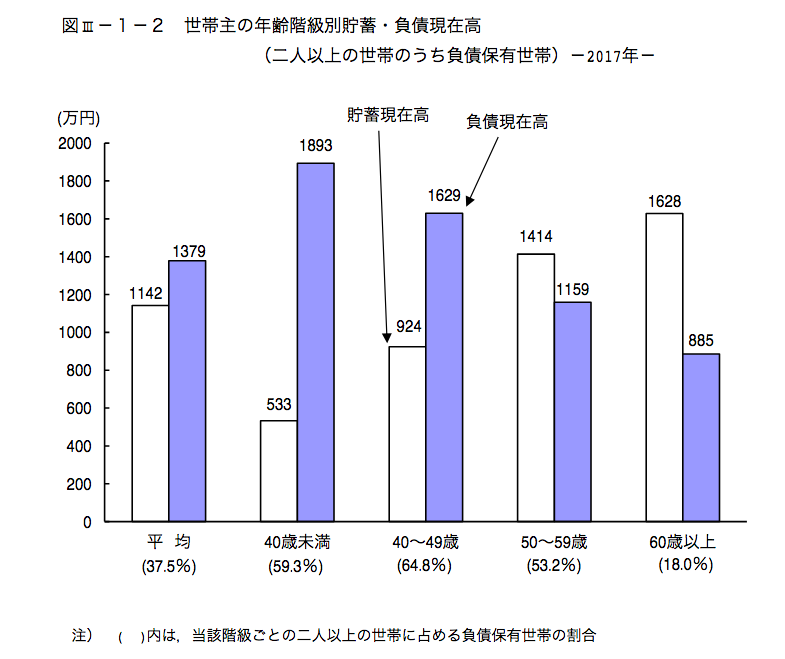

下記のグラフをみてください。

このグラフは年代別に貯蓄と負債を比較したグラフになります

ムラサキ色部分が負債部分となりますが

50代までの平均純資産額はマイナスの人の方が多い

ということが分かるかと思います

40代までのほとんどの方が、負債を背負ってるんです。

住宅ローンが払い終わる頃には

建物の価値はほぼ無いと考えたら

ちょっと恐ろしいですよね。

それを踏まえた上で

60代の貯蓄額をもう一回見てみましょう。

二人世帯の中央値で650万です。

この数字、多いと思えます?

言い換えればたった650万です

この650万円と公的年金を抱えて

二人世帯、これでのこり数十年を生きるんです

金銭的な部分だけですが

とても豊かな暮らしができるとは思えません

だから政府は2,000万円足りない!と言ってきてるんです。

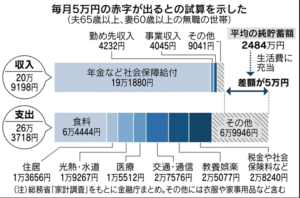

夫婦世帯「月額5.5万円不足」の試算

長寿化が進む中、65歳~95歳までの30年間、

夫婦世帯で「月額5.5万円不足」すると金融庁は試算しました。

30年生きると、約2,000万円が足りなくなる。

人生100年時代

さらに世界の金融情勢やインフレ、環境問題、増税等々・・・

厳しい未来は覚悟しなくてはなりません。

だけど

せっかく長く生きた人生ですから

豊かに余生を過ごしたいものです

そこで私が提案したいのは

ずばり長期投資です

『iDeCo』と『つみたてNISA』

これだけです

ここでは詳しい説明は省きますが

『iDeCo』と『つみたてNISA』

これだけに投資をしてれば大丈夫だと

私は思っています

せっかく国が準備してくれた制度ですから

詳しく知って、是非実行すべきです

詳しく知りたい方はこちらの記事を参考にしてください。

【iDeCo】3つのメリットのうち、所得税と住民税の減税額だけ見れば必ずやる気になる!

「iDeCo」と「つみたてNISA」のみで

老後2,000万円不足問題は解決します

数十年後、思うような結果にならなかったとしても

必ずあなたの助けになってくれるはずです

「iDeCo」は特に節税にもなりますしね

また

三井住友DSアセットマネジメントでは

SMBCグループの資産運用会社で

投資信託の直接販売(直販)サービスがあります。

少額(月1,000円)からコツコツ積み立てられますし

投資未経験の方は小額から投資に触れられますので

興味があれば勉強してみてください。

月々1,000円からムリなく資産形成。口座開設はわずか8分!【三井住友DS投信直販ネット】

現実に起こり得る問題を、正しく恐れる

まずは年金問題ですが

年金というのは保険のような仕組みになっていますから

賦課方式、相互扶助の関係が大前提です

少子高齢化により、現役世代の負担が増すばかりで

今の若者にとっては「じじばば、ふざけんなよ」状態

ですがマクロ経済スライドでの調整により

年金自体、無くなることはないとは言われています

※減額される可能性はあるとは思います

物価上昇に合わせて年金も変動させるようなイメージです。

そして

”自分年金”をいかに作れるか

これが鍵になります

公的年金だけに頼ってしまうと

ちょっと苦しいですね

雨にも負けず風にも負けず

40年間勤め上げたのちに

若者には邪険にされ

地方でひっそりと節約生活

こんな老後は涙が出ます

ある日、道路の真ん中で立ち止まってるおじいちゃんに

「なにしてんの?」って聞いたら

「生きてる」

もちろんお金が全てではありません

そこに愛があれば大丈夫

しかしある程度豊かに暮らすためには

ある程度のお金がやっぱり必要です。

もめ事も、幸せも、ほとんどがお金が絡んでます。

そこで政府が打ち出したのが「iDeCo」と「NISA」なんです。

言って見ればお国が、年金だけに頼ると寂しい思いするから

長期投資も視野に入れてよね、税制優遇するし!

とこんな感じで誘ってきてるんです。

政府から頂いた『助け舟』を利用しないのは

もったいな過ぎます。

iDeCoとつみたてNISA

老後のため

私は毎月10万6千円程度、最低額運用に当てています

今後もっともっと投資額を増やす予定です

乱暴を承知で

ざっくりどのくらいのメリットあるのかを

試算してみます

『iDeCo』と『つみたてNISA』

20年間 期待利回り5%として計算

元本1,344万円に対して、2,300万円まで積み上がります

しかも運用益は非課税です

通常は20%程度、税金で取られてしまいます

そしてさらにiDeCoは

所得税と住民税の負担が一部減税されます

20年だとざっくり100万円程度

▼iDeCeについて詳しく知りたい方はこちらを見てください

【iDeCo】3つのメリットのうち、所得税と住民税の減税額だけ見れば必ずやる気になる!

私も老後のため、毎月10万6千円程度を運用に当てていますが

今後はもっと投資額を増やす予定です

投資額は最初は小さくても大丈夫です

徐々に増やして行けば全然大丈夫

100円でも200円でも・・・

投資生活に必ず役立つサイト一覧を下記にまとめてあります。

不動産投資、証券会社、資産管理サイト等、

興味がありましたらこちらを見てみてください。

【投資に有益なサイトまとめ】資産運用に絶対有利なサイトをまとめてます《随時更新中》

※たくさんのお問い合わせありがとうございます。

できることから「日々淡々と倹約して、日々淡々と資産築く」

これでいきましょう!

でわ。

コメント